Sitemap

Sitemap Thành viên

Thành viên

Doanh nghiệp

Tại sao DN Indonesia thâu tóm XM Thăng Long với giá đắt?

14/01/2013 - 10:28 SA

Chi 4,8 nghìn tỉ để có được "Rồng bay"

Nghe tới con số 230 triệu USD (hơn 4,8 nghìn tỉ đồng) không ít người phải giật mình vì độ “chịu chơi” của vị đại gia kia. Thử nhìn qua Vicem Hà Tiên, DN sản xuất xi măng lớn nhất trên sàn, có công suất hơn gấp 3 lần xi măng Thăng Long, đem tính hết cả giá trị sổ sách cũng chưa tới 100 triệu USD, còn nếu tính giá trị vốn hóa thì trong thời điểm ngành xây dựng đang chết như hiện nay, giá của DN xi măng còn lại chưa được một nửa.

Nếu nhìn một DN có công suất gần tương đương với xi măng Thăng Long là xi măng Bút Sơn, giá trị vốn hóa của DN này chỉ là 17 triệu USD, kém xi măng Thăng Long tới … 20 lần. Với một cái giá “như mơ” như vậy, có thể coi đây là một thương vụ quá hời đối với Geleximco – Người đã bán 70% cổ phần của xi măng Thăng Long cho đại gia Indonesia.

Ông Vũ Văn Tiền, Chủ tịch HĐQT Công ty CP Xi măng Thăng Long cho biết, sau khi khảo sát nhiều doanh nghiệp để tìm cơ hội đầu tư, Semen Gresik chủ động đặt vấn đề đầu tư vào Xi măng Thăng Long.

Ngoài nhà máy có công suất 2,3 triệu tấn xi măng PCB40 mỗi năm, hiện doanh nghiệp này còn có 2 dự án nữa sẽ được triển khai, nâng tổng công suất sản xuất xi măng lên 6,3 triệu tấn/năm, một lượng đủ lớn để có tiếng nói đáng kể trên thị trường.

Sau thương vụ này, vốn điều lệ của Xi măng Thăng Long sẽ tăng từ 1.720 tỷ lên 4.200 tỷ đồng, vượt qua mọi DN sản xuất xi măng Việt Nam. Sản phẩm của công ty cũng sẽ có đầu ra rộng mở hơn hẳn khi được chuyển sang cung cấp cho thị trường Indonesia vốn đang thiếu xi măng trầm trọng.

Theo ông Vũ Văn Tiền - Chủ tịch kiêm Tổng Giám đốc Geleximco - dự kiến đến năm 2016, Xi măng Thăng Long sẽ nâng công suất lên 6,3 triệu tấn/năm,với việc xây thêm nhà máy Thăng Long số 2 và một nhà máy ở Bình Phước.

Sau thương vụ này, có lẽ xi măng Thăng Long đã thực sự "đổi đời", còn người ngoài nhìn vào một lần nữa lại thấy được độ chịu chơi của đại gia Đông Nam Á. Lần này đại gia đến từ Indonesia với cái tên: Semen Glesik.

Đối với các doanh nghiệp xây dựng Indonesia, cái tên Semen Gresik (SMGR) là cái tên quen thuộc nhất. Nắm giữ 40,8% thị phần xi măng Indonesia, SMGR là doanh nghiệp sản xuất xi măng lớn nhất và đóng vai trò quan trọng trong sự phát triển kinh tế của quốc gia này.

Thành lập vào năm 1957 bởi chính phủ Indonesia, với bề dày 50 năm phát triển, từ sản lượng mỗi năm là 250 nghìn tấn, SMGR hiện đóng góp khoảng 20 triệu tấn xi măng/năm.

SMGR cũng là tập đoàn Nhà nước đầu tiên bước lên sàn chứng khoán Indonesia vào năm 1991. 20 năm sau, nó trở thành 1 trong 10 công ty lớn nhất trên TTCK Indonesia với vốn hóa thị trường tính đến đầu năm 2013 đạt gần 10 tỷ USD.

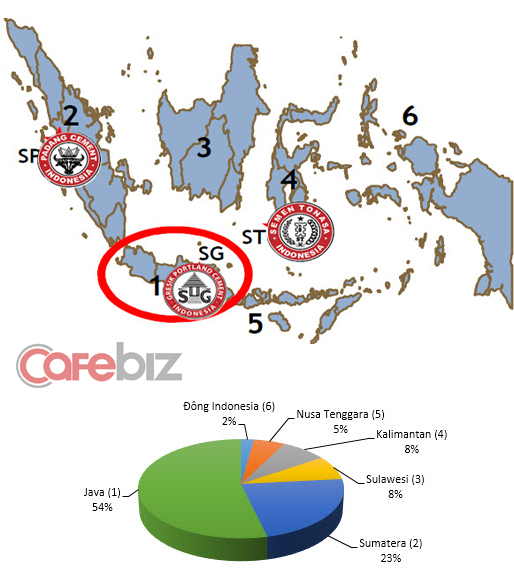

SMGR hiện có 3 công ty thành viên chuyên sản xuất xi măng là Semen Gresik (chiếm 49,7% sản lượng), Semen Padang (30,6%) và Semen Tonasa (19,7%). Thị trường chính của Semen Gresik là khu vực đảo Java, một trong những đảo lớn nhất và có thủ phủ Jakarta.

Tập đoàn này còn vận hành 8 cảng biển chuyên dụng, 19 nhà máy đóng gói và quản lý mạng lưới 361 nhà phân phối tại Indonesia. Tính riêng năm 2011, doanh số của SMGR tăng 10%, trong đó doanh số nội địa tăng 11,1%. Ước tính, doanh thu công ty sẽ đạt gần 2 tỉ USD trong năm 2012.

Vốn hóa thị trường của Semen Gresik đạt gần 10 tỷ USD

Báo cáo tài chính cho thấy doanh số cũng như lợi nhuận ròng của SMGR liên tục tăng trong những năm qua. Kết quả kinh doanh 6 tháng đầu năm 2012 cho thấy doanh thu của công ty đạt 8.600 tỉ Rupiah (khoảng 860 triệu USD), tăng 13,7% so với cùng kỳ. Hiện chính phủ Indonesia đã dần thoái bớt cổ phần nhưng vẫn nắm giữ vai trò chủ đạo trong tập đoàn này (chiếm 51%)

Mất thị phần vì ... sản xuất không kịp

Thị trường bất động sản phát triển chóng mặt trong những năm qua đã giúp ngành xi măng ở Indonesia ngày càng ăn nên làm ra. Nhưng cũng chính vì không lường trước được thị trường xây dựng phát triển quá nóng, các nhà máy của SMGR dù hoạt động hết công suất vẫn thiếu hàng. Mức tăng doanh số 11% trong năm 2011 của tập đoàn có thể là đáng mơ ước với nhiều DN nhưng nếu so với nhu cầu thực tăng tới 18%/năm thì vẫn còn kém xa.

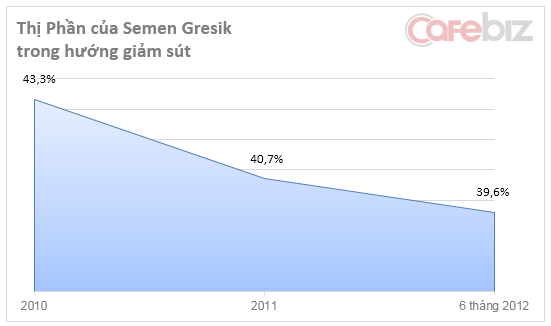

Thiếu hàng đã khiến thị phần của SMGR tụt từ 43,3% năm 2010 xuống còn 40,8% năm 2011. Ngay tại thị trường chính là đảo Java, tập đoàn cũng lép vế so với kình địch của mình là Indocement Tunggal Prakarsa (SMGR chiếm 35% trong khi đối thủ chính chiếm 42%). Việc giảm thị phần do thiếu hàng buộc SMGR phải tính đến xây dựng thêm các nhà máy sản xuất xi măng. Trong năm 2012, HĐQT công ty đã ra quyết định xây dựng thêm hai nhà máy trong nước cùng một loạt các bước tiến để đảm bảo nguồn cung và từng bước chiếm lại thị phần. Cùng với việc mở thêm các nhà máy mới tại Tuban và Tonasa, hai tỉnh của Indonesia, sản lượng dự kiến được tăng lên là 25 triệu tấn trong năm 2012.

"Nhăm nhe "các nguồn cung trong khu vực

Với việc thị trường nội địa của Indonesia đang rất nóng và dự đoán sẽ tiếp tục tăng trưởng với nhu cầu là 55 triệu tấn xi măng vào năm 2015 và 100 triệu tấn vào năm 2020, SMGR đang tìm cách nâng cao sản lượng nhanh chóng.

Vì thế, song hành với việc xây dựng nhà máy mới trong nước, SMGR đề ra một chiến lược mới: Thâu tóm các DN xi măng trong khu vực. Chiến lược này giúp công ty vừa có thể tăng sản lượng nhanh chóng, vừa tăng tầm ảnh hưởng và mở rộng thị trường ra ngoài nước. Với lượng tiền dư dả, SMGR hoàn toàn có thể cụ thể hóa tham vọng của mình.

Quốc gia đầu tiên mà SMGR nhắm tới là Malaysia. Yếu tố địa lý thuận lợi ngay gần Indonesia cũng như giá thành rẻ là 2 lý do chính để SMGR chọn quốc gia láng giềng làm bàn đạp tiến ra khu vực.

Năm 2009, báo chí Malaysia đã rộ lên thông tin SMGR muốn thâu tóm một loạt các doanh nghiệp ngành xi măng của nước này. Sang đến khoảng giữa năm 2010, Gresik tiếp tục “bắn tiếng” rằng mình muốn thu nạp 2 doanh nghiệp sản xuất xi măng của Malaysia về dưới trướng của mình.

Dù cái tên cụ thể không được công bố, nhưng những nguồn tin bên lề cho biết, 1 trong 2 doanh nghiệp lọt vào “mắt xanh” của đại gia Indonesia là Cement Industries of Malaysia (CIMA), DN sản xuất xi măng lớn hiện đang chiếm khoảng 18% thị phần xi măng của Malaysia.

Trong khi thương vụ thâu tóm DN Malaysia còn chưa thành công, SMGR tiếp tục tiến công sang các quốc gia khác như Việt Nam, Myanmar, Campuchia và Thái Lan. Sau thành công trong thương vụ mua xi măng Thăng Long tại Việt Nam, chủ tịch SMGR, Dwi Soetjipto cho biết, với dòng tiền dương khoảng 300 triệu USD, SMGR sẽ tiếp tục mua thêm nhiều công ty sản xuất xi măng nữa trong khu vực, để từng bước trở thành nhà cung cấp không số 1 không chỉ trong nước mà là toàn khu vực Đông Nam Á.

Nghe tới con số 230 triệu USD (hơn 4,8 nghìn tỉ đồng) không ít người phải giật mình vì độ “chịu chơi” của vị đại gia kia. Thử nhìn qua Vicem Hà Tiên, DN sản xuất xi măng lớn nhất trên sàn, có công suất hơn gấp 3 lần xi măng Thăng Long, đem tính hết cả giá trị sổ sách cũng chưa tới 100 triệu USD, còn nếu tính giá trị vốn hóa thì trong thời điểm ngành xây dựng đang chết như hiện nay, giá của DN xi măng còn lại chưa được một nửa.

Nếu nhìn một DN có công suất gần tương đương với xi măng Thăng Long là xi măng Bút Sơn, giá trị vốn hóa của DN này chỉ là 17 triệu USD, kém xi măng Thăng Long tới … 20 lần. Với một cái giá “như mơ” như vậy, có thể coi đây là một thương vụ quá hời đối với Geleximco – Người đã bán 70% cổ phần của xi măng Thăng Long cho đại gia Indonesia.

Ông Vũ Văn Tiền, Chủ tịch HĐQT Công ty CP Xi măng Thăng Long cho biết, sau khi khảo sát nhiều doanh nghiệp để tìm cơ hội đầu tư, Semen Gresik chủ động đặt vấn đề đầu tư vào Xi măng Thăng Long.

Ngoài nhà máy có công suất 2,3 triệu tấn xi măng PCB40 mỗi năm, hiện doanh nghiệp này còn có 2 dự án nữa sẽ được triển khai, nâng tổng công suất sản xuất xi măng lên 6,3 triệu tấn/năm, một lượng đủ lớn để có tiếng nói đáng kể trên thị trường.

Sau thương vụ này, vốn điều lệ của Xi măng Thăng Long sẽ tăng từ 1.720 tỷ lên 4.200 tỷ đồng, vượt qua mọi DN sản xuất xi măng Việt Nam. Sản phẩm của công ty cũng sẽ có đầu ra rộng mở hơn hẳn khi được chuyển sang cung cấp cho thị trường Indonesia vốn đang thiếu xi măng trầm trọng.

Theo ông Vũ Văn Tiền - Chủ tịch kiêm Tổng Giám đốc Geleximco - dự kiến đến năm 2016, Xi măng Thăng Long sẽ nâng công suất lên 6,3 triệu tấn/năm,với việc xây thêm nhà máy Thăng Long số 2 và một nhà máy ở Bình Phước.

Sau thương vụ này, có lẽ xi măng Thăng Long đã thực sự "đổi đời", còn người ngoài nhìn vào một lần nữa lại thấy được độ chịu chơi của đại gia Đông Nam Á. Lần này đại gia đến từ Indonesia với cái tên: Semen Glesik.

Đối với các doanh nghiệp xây dựng Indonesia, cái tên Semen Gresik (SMGR) là cái tên quen thuộc nhất. Nắm giữ 40,8% thị phần xi măng Indonesia, SMGR là doanh nghiệp sản xuất xi măng lớn nhất và đóng vai trò quan trọng trong sự phát triển kinh tế của quốc gia này.

Thành lập vào năm 1957 bởi chính phủ Indonesia, với bề dày 50 năm phát triển, từ sản lượng mỗi năm là 250 nghìn tấn, SMGR hiện đóng góp khoảng 20 triệu tấn xi măng/năm.

SMGR cũng là tập đoàn Nhà nước đầu tiên bước lên sàn chứng khoán Indonesia vào năm 1991. 20 năm sau, nó trở thành 1 trong 10 công ty lớn nhất trên TTCK Indonesia với vốn hóa thị trường tính đến đầu năm 2013 đạt gần 10 tỷ USD.

SMGR hiện có 3 công ty thành viên chuyên sản xuất xi măng là Semen Gresik (chiếm 49,7% sản lượng), Semen Padang (30,6%) và Semen Tonasa (19,7%). Thị trường chính của Semen Gresik là khu vực đảo Java, một trong những đảo lớn nhất và có thủ phủ Jakarta.

Đảo trung tâm Java là nơi tiêu thụ hơn ½ sản lượng của SMGR (Nguồn: Báo cáo tài chính 6 tháng 2012)

Tập đoàn này còn vận hành 8 cảng biển chuyên dụng, 19 nhà máy đóng gói và quản lý mạng lưới 361 nhà phân phối tại Indonesia. Tính riêng năm 2011, doanh số của SMGR tăng 10%, trong đó doanh số nội địa tăng 11,1%. Ước tính, doanh thu công ty sẽ đạt gần 2 tỉ USD trong năm 2012.

Vốn hóa thị trường của Semen Gresik đạt gần 10 tỷ USD

Báo cáo tài chính cho thấy doanh số cũng như lợi nhuận ròng của SMGR liên tục tăng trong những năm qua. Kết quả kinh doanh 6 tháng đầu năm 2012 cho thấy doanh thu của công ty đạt 8.600 tỉ Rupiah (khoảng 860 triệu USD), tăng 13,7% so với cùng kỳ. Hiện chính phủ Indonesia đã dần thoái bớt cổ phần nhưng vẫn nắm giữ vai trò chủ đạo trong tập đoàn này (chiếm 51%)

Mất thị phần vì ... sản xuất không kịp

Thị trường bất động sản phát triển chóng mặt trong những năm qua đã giúp ngành xi măng ở Indonesia ngày càng ăn nên làm ra. Nhưng cũng chính vì không lường trước được thị trường xây dựng phát triển quá nóng, các nhà máy của SMGR dù hoạt động hết công suất vẫn thiếu hàng. Mức tăng doanh số 11% trong năm 2011 của tập đoàn có thể là đáng mơ ước với nhiều DN nhưng nếu so với nhu cầu thực tăng tới 18%/năm thì vẫn còn kém xa.

Thiếu hàng đã khiến thị phần của SMGR tụt từ 43,3% năm 2010 xuống còn 40,8% năm 2011. Ngay tại thị trường chính là đảo Java, tập đoàn cũng lép vế so với kình địch của mình là Indocement Tunggal Prakarsa (SMGR chiếm 35% trong khi đối thủ chính chiếm 42%). Việc giảm thị phần do thiếu hàng buộc SMGR phải tính đến xây dựng thêm các nhà máy sản xuất xi măng. Trong năm 2012, HĐQT công ty đã ra quyết định xây dựng thêm hai nhà máy trong nước cùng một loạt các bước tiến để đảm bảo nguồn cung và từng bước chiếm lại thị phần. Cùng với việc mở thêm các nhà máy mới tại Tuban và Tonasa, hai tỉnh của Indonesia, sản lượng dự kiến được tăng lên là 25 triệu tấn trong năm 2012.

"Nhăm nhe "các nguồn cung trong khu vực

Với việc thị trường nội địa của Indonesia đang rất nóng và dự đoán sẽ tiếp tục tăng trưởng với nhu cầu là 55 triệu tấn xi măng vào năm 2015 và 100 triệu tấn vào năm 2020, SMGR đang tìm cách nâng cao sản lượng nhanh chóng.

Vì thế, song hành với việc xây dựng nhà máy mới trong nước, SMGR đề ra một chiến lược mới: Thâu tóm các DN xi măng trong khu vực. Chiến lược này giúp công ty vừa có thể tăng sản lượng nhanh chóng, vừa tăng tầm ảnh hưởng và mở rộng thị trường ra ngoài nước. Với lượng tiền dư dả, SMGR hoàn toàn có thể cụ thể hóa tham vọng của mình.

Quốc gia đầu tiên mà SMGR nhắm tới là Malaysia. Yếu tố địa lý thuận lợi ngay gần Indonesia cũng như giá thành rẻ là 2 lý do chính để SMGR chọn quốc gia láng giềng làm bàn đạp tiến ra khu vực.

Năm 2009, báo chí Malaysia đã rộ lên thông tin SMGR muốn thâu tóm một loạt các doanh nghiệp ngành xi măng của nước này. Sang đến khoảng giữa năm 2010, Gresik tiếp tục “bắn tiếng” rằng mình muốn thu nạp 2 doanh nghiệp sản xuất xi măng của Malaysia về dưới trướng của mình.

Dù cái tên cụ thể không được công bố, nhưng những nguồn tin bên lề cho biết, 1 trong 2 doanh nghiệp lọt vào “mắt xanh” của đại gia Indonesia là Cement Industries of Malaysia (CIMA), DN sản xuất xi măng lớn hiện đang chiếm khoảng 18% thị phần xi măng của Malaysia.

Trong khi thương vụ thâu tóm DN Malaysia còn chưa thành công, SMGR tiếp tục tiến công sang các quốc gia khác như Việt Nam, Myanmar, Campuchia và Thái Lan. Sau thành công trong thương vụ mua xi măng Thăng Long tại Việt Nam, chủ tịch SMGR, Dwi Soetjipto cho biết, với dòng tiền dương khoảng 300 triệu USD, SMGR sẽ tiếp tục mua thêm nhiều công ty sản xuất xi măng nữa trong khu vực, để từng bước trở thành nhà cung cấp không số 1 không chỉ trong nước mà là toàn khu vực Đông Nam Á.

Theo TTVN

Ý kiến của bạn

Tin liên quan

- Ma trận thoái vốn (05/01/2013)

- Doanh nghiệp kỳ vọng gì ở năm 2013? (03/01/2013)

- Định vị lại DNNN: Từ nói đến làm... không dễ (02/01/2013)

- Lối ra nào cho doanh nghiệp thép ? (25/12/2012)

- Geleximco bán 70% cổ phần Xi măng Thăng Long cho Semen Gresik (20/12/2012)

- VINACONEX 2 lọt vào Bảng xếp hạng V1000 năm 2012 (19/12/2012)

- Bộ Tài chính trả nợ thay doanh nghiệp xi măng (17/12/2012)

- Tổng Công ty xây dựng Thăng Long - "Con chim đầu đàn" trong lĩnh vực xây dựng cầu đường (12/12/2012)

- LILAMA với những công trình vượt thời gian (11/12/2012)

- Ngành thép: Không phải tất cả đều lao đao (10/12/2012)