Sitemap

Sitemap Thành viên

Thành viên

Doanh nghiệp

Hàng chục doanh nghiệp thua lỗ lớn

08/01/2014 - 10:56 SA

HLA, POM cùng cảnh ngộ

Trong danh sách 68 DN nêu trên không có CTCP Hữu Liên Á Châu (HLA), vì thực tế 3 quý đầu năm trong niên độ tài chính bắt đầu từ ngày 1/10/2012, thì HLA vẫn có lãi

Một thời là DN có tên tuổi trên thị trường thép, nhưng HLA hiện nay đang đối diện với một tình huống khá bi đát. Theo quyết toán tài chính niên độ 2013 kết thúc vào ngày 30/9/2013, lợi nhuận sau thuế hợp nhất của Công ty âm 115,5 tỷ đồng. Lỗ tập trung ở quý IV của niên độ, với con số lên đến 131,3 tỷ đồng.

Trong bản giải trình về kết quả kinh doanh, HLA viết: “Dù khó khăn, nhưng Ban lãnh đạo và tập thể cán bộ, nhân viên vẫn cố gắng bằng mọi cách duy trì hoạt động của DN như bảo vệ chính gia đình mình, như bảo vệ tài sản của cá nhân mình. Chúng tôi rất mong nhận được sự quan tâm, hỗ trợ của quý cơ quan, các cấp, các ngành, sự đồng hành của quý cổ đông, tạo điều kiện thuận để DN yên tâm tập trung hoạt động kinh doanh, đóng góp cho kinh tế và xã hội nước nhà”.

HLA gặp vấn đề lớn về thị trường, khi mà các ngành vốn sử dụng sản phẩm đầu ra của Công ty như bất động sản, xây dựng, trang trí nội thất, xe máy, vận tải biển… bị ảnh hưởng nặng nề bởi suy thoái toàn cầu và sự sụt giảm sức cầu nội địa. Bên cạnh đó, sự cạnh tranh khốc liệt trên thị trường thép đã khiến cả giá bán và sản lượng đều giảm.

Tuy nhiên, câu chuyện buồn của HLA chưa kết thúc ở con số lỗ 115,5 tỷ đồng, vì sau khi kiểm toán ghi nhận dự phòng giảm giá hàng tồn kho tăng thêm 96,3 tỷ đồng, chi phí lãi vay tăng thêm 10 tỷ đồng và một số khoản chi phí khác tăng thêm, thì số lỗ nêu trên vọt lên 235,7 tỷ đồng.

Vốn chủ sở hữu của HLA hiện là 344,6 tỷ đồng, nhưng tổng các khoản nợ vay, hầu hết là ngắn hạn, lên đến 1.147,3 tỷ đồng. Những đồng vốn vay này đã được đầu tư vào tài sản cố định, nên Công ty muốn giảm nợ vay cũng không dễ.

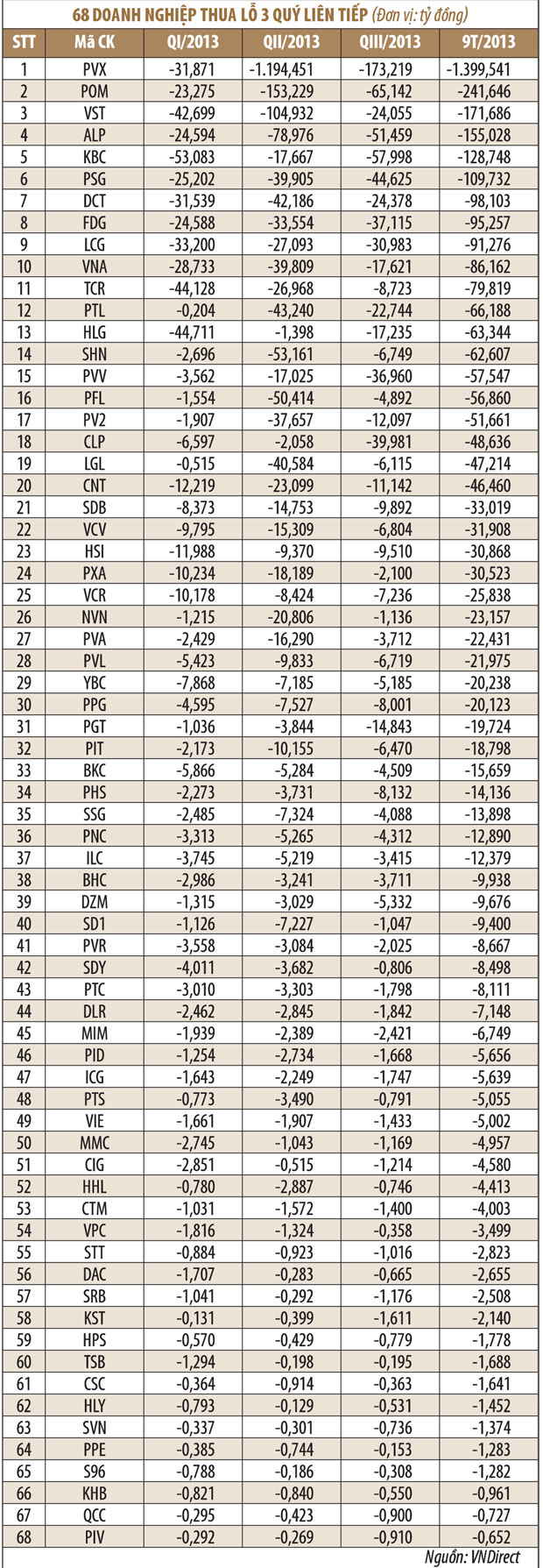

Đồng cảnh ngộ, CTCP Thép Pomina (POM) xây dựng kế hoạch lợi sau thuế năm 2013 là 200 tỷ đồng, nhưng kết quả 9 tháng đầu năm cho thấy một thái cực ngược lại, lỗ 241,6 tỷ đồng. Nguyên nhân dẫn đến kết cục buồn này là giá thép nhập khẩu tăng nhưng giá bán trong nước không tăng do tiêu thụ chậm, nhà máy mới chạy cầm chừng, chi phí lãi vay quá cao…

POM cũng đang nặng gánh với nợ nần; vốn chủ sở hữu là 2.344 tỷ đồng, nhưng nợ vay lên đến 2.900 tỷ đồng. Chỉ riêng 9 tháng đầu năm 2013, chi phí lãi vay đã là 178,6 tỷ đồng.

Một điểm giống nhau ở nhiều DN ngành thép đó là khi xây dựng kế hoạch năm 2013, DN khá lạc quan, dự báo các lĩnh vực liên quan sẽ phục hồi, qua đó có cơ hội gia tăng sản lượng thép tiêu thụ. Mọi năm, giá thép cũng như sức cầu có xu hướng tăng dần về cuối năm. Tuy nhiên, những diễn biến thực tế năm 2013 hoàn toàn khác, khiến nhiều DN thép điêu đứng.

Đối với POM, công ty này có phần tham vọng khi xây dựng chỉ tiêu lãi sau thuế năm 2013 là 200 tỷ đồng, dù đã có bài học của năm trước đó. Cụ thể, năm 2012, POM đưa ra kế hoạch lợi nhuận sau thuế 400 tỷ đồng, nhưng kết quả thu về chưa được 5 tỷ đồng.

PVX và PSG: Cặp đôi “mệt mỏi”

Từng là blue-chip trên sàn Hà Nội, DN hàng đầu trong lĩnh vực xây lắp dầu khí, nổi danh với dự án Toà tháp Dầu khí cao 79 tầng…, nhưng nay, Tổng CTCP Xây lắp Dầu khí Việt Nam (PVX) có con số thua lỗ 1.399,5 tỷ đồng trong 9 tháng đầu năm 2013. PVX có vốn điều lệ 4.000 tỷ đồng, nhưng vốn chủ sở hữu chỉ còn hơn 1.524 tỷ đồng, nợ vay lên đến gần 3.884 tỷ đồng với một tỷ lệ lớn đã quá hạn…

Đây là công ty niêm yết dẫn đầu về con số thua lỗ tính tới thời điểm cuối tháng 9/2013 và chưa có dấu hiệu cho thấy tình hình sẽ sớm được cải thiện. Năm 2013 không phải năm đầu tiên PVX lỗ đậm như thế; năm 2012, lợi nhuận trước thuế của PVX âm gần 1.824 tỷ đồng, trong khi kế hoạch là lãi 1.258 tỷ đồng.

Cả thuyết minh và giải trình báo cáo tài chính quý III/2013 đều không nói PVX sẽ làm thế nào để tồn tại, nhưng báo cáo bán niên cho biết, PVX đang trong tư thế “chờ cứu”.

Câu chuyện bi đát của PVX bắt nguồn từ việc Công ty đã lấy tiền ứng trước của dự án này sang làm dự án khác và kẹt cứng ở đó, để rồi dự án nào cũng dở dang, ngổn ngang.

PVX hiện là cổ đông lớn của CTCP Đầu tư Xây lắp Dầu khí Sài Gòn (PSG) và công ty này cũng đang thua lỗ lớn. 9 tháng đầu năm 2013, PGS lỗ 110 tỷ đồng, nâng tổng lỗ luỹ kế đến cuối tháng 9/2013 lên gần 450 tỷ đồng. PGS có vốn điều lệ 350 tỷ đồng, nhưng vốn chủ chỉ còn gần 95 tỷ đồng. PSG đang thiếu PVX hơn 237 tỷ đồng, chưa có tiền trả. Công ty còn nợ tiền lãi nhiều ngân hàng và chưa biết làm thế nào để trả.

VST bán tàu cũng không xong

Hai năm qua, ngành vận tải biển rơi vào tình cảnh đặc biệt khó khăn. Hàng hoá sụt giảm, chi phí nhiên liệu tăng, tiền mua tàu phần lớn là vay ngân hàng nên gánh nặng trả lãi vay rất lớn. CTCP Vận tải và Thuê tàu Việt Nam (VST) đã nhiều lần phải rao bán 3 con tàu để giảm bớt gánh nặng tài chính, nhưng đến nay cũng chỉ bán được một con. Tàu VTC Light dự kiến bán với giá 4,5 triệu USD, nhưng cuối cùng, VST chỉ bán được 4,2 triệu USD.

VST ước tính, nếu bán được cả 3 con tàu sẽ mang về 97 tỷ đồng doanh thu, nhưng con số này vẫn quá nhỏ so với những khoản nợ hiện tại. Tổng các khoản nợ vay tại thời điểm cuối tháng 9/2013 của Công ty là trên 2.000 tỷ đồng, trong đó vay ngắn hạn và nợ dài hạn đến hạn trả hơn 315 tỷ đồng.

Trước đây, trung bình mỗi năm, VST lãi sau thuế hơn 100 tỷ đồng, thậm chí có năm lãi đến gần 200 tỷ đồng. Nhưng nay, 9 tháng đầu năm 2013, VST lỗ hơn 171 tỷ đồng và lỗ luỹ kế từ năm 2012 lên đến gần 250 tỷ đồng.

VST giờ chẳng làm được gì hơn ngoài việc bán tàu, thu hẹp hoạt động, cắt giảm chi phí và chờ thị trường vận tải biển phục hồi.

Nhiều DN trong số này có nguy cơ phải hủy niêm yết nếu kết quả kinh doanh quý IV/2013 không có sự vượt trội. Bên cạnh những DN lãi lớn công bố sớm kết quả năm, khối DN “bết bát” này thường công bố báo cáo tài chính năm rất chậm (hạn chót cuối tháng 4/2014), với dự báo lượng DN hủy niêm yết bắt buộc năm 2014 (lỗ vượt quá vốn điều lệ hoặc vốn chủ sở hữu âm) sẽ nhiều hơn năm 2013.

Trong danh sách 68 DN nêu trên không có CTCP Hữu Liên Á Châu (HLA), vì thực tế 3 quý đầu năm trong niên độ tài chính bắt đầu từ ngày 1/10/2012, thì HLA vẫn có lãi

Một thời là DN có tên tuổi trên thị trường thép, nhưng HLA hiện nay đang đối diện với một tình huống khá bi đát. Theo quyết toán tài chính niên độ 2013 kết thúc vào ngày 30/9/2013, lợi nhuận sau thuế hợp nhất của Công ty âm 115,5 tỷ đồng. Lỗ tập trung ở quý IV của niên độ, với con số lên đến 131,3 tỷ đồng.

Trong bản giải trình về kết quả kinh doanh, HLA viết: “Dù khó khăn, nhưng Ban lãnh đạo và tập thể cán bộ, nhân viên vẫn cố gắng bằng mọi cách duy trì hoạt động của DN như bảo vệ chính gia đình mình, như bảo vệ tài sản của cá nhân mình. Chúng tôi rất mong nhận được sự quan tâm, hỗ trợ của quý cơ quan, các cấp, các ngành, sự đồng hành của quý cổ đông, tạo điều kiện thuận để DN yên tâm tập trung hoạt động kinh doanh, đóng góp cho kinh tế và xã hội nước nhà”.

HLA gặp vấn đề lớn về thị trường, khi mà các ngành vốn sử dụng sản phẩm đầu ra của Công ty như bất động sản, xây dựng, trang trí nội thất, xe máy, vận tải biển… bị ảnh hưởng nặng nề bởi suy thoái toàn cầu và sự sụt giảm sức cầu nội địa. Bên cạnh đó, sự cạnh tranh khốc liệt trên thị trường thép đã khiến cả giá bán và sản lượng đều giảm.

Nhiều doanh nghiệp ngành thép, vận tải biển, xây lắp dầu khí… lao đao vì thua lỗ

Tuy nhiên, câu chuyện buồn của HLA chưa kết thúc ở con số lỗ 115,5 tỷ đồng, vì sau khi kiểm toán ghi nhận dự phòng giảm giá hàng tồn kho tăng thêm 96,3 tỷ đồng, chi phí lãi vay tăng thêm 10 tỷ đồng và một số khoản chi phí khác tăng thêm, thì số lỗ nêu trên vọt lên 235,7 tỷ đồng.

Vốn chủ sở hữu của HLA hiện là 344,6 tỷ đồng, nhưng tổng các khoản nợ vay, hầu hết là ngắn hạn, lên đến 1.147,3 tỷ đồng. Những đồng vốn vay này đã được đầu tư vào tài sản cố định, nên Công ty muốn giảm nợ vay cũng không dễ.

Đồng cảnh ngộ, CTCP Thép Pomina (POM) xây dựng kế hoạch lợi sau thuế năm 2013 là 200 tỷ đồng, nhưng kết quả 9 tháng đầu năm cho thấy một thái cực ngược lại, lỗ 241,6 tỷ đồng. Nguyên nhân dẫn đến kết cục buồn này là giá thép nhập khẩu tăng nhưng giá bán trong nước không tăng do tiêu thụ chậm, nhà máy mới chạy cầm chừng, chi phí lãi vay quá cao…

POM cũng đang nặng gánh với nợ nần; vốn chủ sở hữu là 2.344 tỷ đồng, nhưng nợ vay lên đến 2.900 tỷ đồng. Chỉ riêng 9 tháng đầu năm 2013, chi phí lãi vay đã là 178,6 tỷ đồng.

Một điểm giống nhau ở nhiều DN ngành thép đó là khi xây dựng kế hoạch năm 2013, DN khá lạc quan, dự báo các lĩnh vực liên quan sẽ phục hồi, qua đó có cơ hội gia tăng sản lượng thép tiêu thụ. Mọi năm, giá thép cũng như sức cầu có xu hướng tăng dần về cuối năm. Tuy nhiên, những diễn biến thực tế năm 2013 hoàn toàn khác, khiến nhiều DN thép điêu đứng.

Đối với POM, công ty này có phần tham vọng khi xây dựng chỉ tiêu lãi sau thuế năm 2013 là 200 tỷ đồng, dù đã có bài học của năm trước đó. Cụ thể, năm 2012, POM đưa ra kế hoạch lợi nhuận sau thuế 400 tỷ đồng, nhưng kết quả thu về chưa được 5 tỷ đồng.

PVX và PSG: Cặp đôi “mệt mỏi”

Từng là blue-chip trên sàn Hà Nội, DN hàng đầu trong lĩnh vực xây lắp dầu khí, nổi danh với dự án Toà tháp Dầu khí cao 79 tầng…, nhưng nay, Tổng CTCP Xây lắp Dầu khí Việt Nam (PVX) có con số thua lỗ 1.399,5 tỷ đồng trong 9 tháng đầu năm 2013. PVX có vốn điều lệ 4.000 tỷ đồng, nhưng vốn chủ sở hữu chỉ còn hơn 1.524 tỷ đồng, nợ vay lên đến gần 3.884 tỷ đồng với một tỷ lệ lớn đã quá hạn…

Đây là công ty niêm yết dẫn đầu về con số thua lỗ tính tới thời điểm cuối tháng 9/2013 và chưa có dấu hiệu cho thấy tình hình sẽ sớm được cải thiện. Năm 2013 không phải năm đầu tiên PVX lỗ đậm như thế; năm 2012, lợi nhuận trước thuế của PVX âm gần 1.824 tỷ đồng, trong khi kế hoạch là lãi 1.258 tỷ đồng.

Cả thuyết minh và giải trình báo cáo tài chính quý III/2013 đều không nói PVX sẽ làm thế nào để tồn tại, nhưng báo cáo bán niên cho biết, PVX đang trong tư thế “chờ cứu”.

Câu chuyện bi đát của PVX bắt nguồn từ việc Công ty đã lấy tiền ứng trước của dự án này sang làm dự án khác và kẹt cứng ở đó, để rồi dự án nào cũng dở dang, ngổn ngang.

PVX hiện là cổ đông lớn của CTCP Đầu tư Xây lắp Dầu khí Sài Gòn (PSG) và công ty này cũng đang thua lỗ lớn. 9 tháng đầu năm 2013, PGS lỗ 110 tỷ đồng, nâng tổng lỗ luỹ kế đến cuối tháng 9/2013 lên gần 450 tỷ đồng. PGS có vốn điều lệ 350 tỷ đồng, nhưng vốn chủ chỉ còn gần 95 tỷ đồng. PSG đang thiếu PVX hơn 237 tỷ đồng, chưa có tiền trả. Công ty còn nợ tiền lãi nhiều ngân hàng và chưa biết làm thế nào để trả.

VST bán tàu cũng không xong

Hai năm qua, ngành vận tải biển rơi vào tình cảnh đặc biệt khó khăn. Hàng hoá sụt giảm, chi phí nhiên liệu tăng, tiền mua tàu phần lớn là vay ngân hàng nên gánh nặng trả lãi vay rất lớn. CTCP Vận tải và Thuê tàu Việt Nam (VST) đã nhiều lần phải rao bán 3 con tàu để giảm bớt gánh nặng tài chính, nhưng đến nay cũng chỉ bán được một con. Tàu VTC Light dự kiến bán với giá 4,5 triệu USD, nhưng cuối cùng, VST chỉ bán được 4,2 triệu USD.

VST ước tính, nếu bán được cả 3 con tàu sẽ mang về 97 tỷ đồng doanh thu, nhưng con số này vẫn quá nhỏ so với những khoản nợ hiện tại. Tổng các khoản nợ vay tại thời điểm cuối tháng 9/2013 của Công ty là trên 2.000 tỷ đồng, trong đó vay ngắn hạn và nợ dài hạn đến hạn trả hơn 315 tỷ đồng.

Trước đây, trung bình mỗi năm, VST lãi sau thuế hơn 100 tỷ đồng, thậm chí có năm lãi đến gần 200 tỷ đồng. Nhưng nay, 9 tháng đầu năm 2013, VST lỗ hơn 171 tỷ đồng và lỗ luỹ kế từ năm 2012 lên đến gần 250 tỷ đồng.

VST giờ chẳng làm được gì hơn ngoài việc bán tàu, thu hẹp hoạt động, cắt giảm chi phí và chờ thị trường vận tải biển phục hồi.

Nhiều DN trong số này có nguy cơ phải hủy niêm yết nếu kết quả kinh doanh quý IV/2013 không có sự vượt trội. Bên cạnh những DN lãi lớn công bố sớm kết quả năm, khối DN “bết bát” này thường công bố báo cáo tài chính năm rất chậm (hạn chót cuối tháng 4/2014), với dự báo lượng DN hủy niêm yết bắt buộc năm 2014 (lỗ vượt quá vốn điều lệ hoặc vốn chủ sở hữu âm) sẽ nhiều hơn năm 2013.

CFC - ĐTCK

Ý kiến của bạn

Tin liên quan

- Hội chợ quốc tế về đồ gỗ và trang trí nội thất Trung Đông (27/12/2013)

- SCG ôm mộng thâu tóm vật liệu xây dựng Việt Nam (26/12/2013)

- Viglacera sẽ tập trung vào kính trong thời gian tới (20/12/2013)

- Thứ trưởng Bộ Xây dựng kiểm tra việc sản xuất kính nổi tại Viglacera Bình Dương (19/12/2013)

- VIFG – Thương hiệu kính nổi hàng đầu Việt Nam (17/12/2013)

- Thị trường thép tháng 11: Hòa Phát vẫn dẫn đầu (14/12/2013)

- Doanh nghiệp vật liệu thích ứng với khó khăn, tìm hướng đi mới (12/12/2013)

- Nhiều ông chủ doanh nghiệp thép gặt hái thành công (09/12/2013)

- Chủ tịch Tập đoàn SCG và những kinh nghiệm thực hiện M&A (06/12/2013)

- Tổng Công ty Xây dựng công trình giao thông 4: Phát huy sức mạnh nội lực (28/11/2013)