Sitemap

Sitemap Thành viên

Thành viên

Doanh nghiệp

In giấy trả nợ

04/11/2013 - 03:53 CH

Gần đây, nhiều doanh nghiệp đã phát hành hoặc lên kế hoạch phát hành cổ phiếu với mục đích cấn trừ nợ cho các bên liên quan như Địa ốc Hoàng Quân, Đầu tư và Công nghiệp Tân Tạo, Tập đoàn Mai Linh. Trường hợp mới nhất là Xi măng Hà Tiên 1 (HT1).

Gần đây, nhiều doanh nghiệp đã phát hành hoặc lên kế hoạch phát hành cổ phiếu với mục đích cấn trừ nợ cho các bên liên quan như Địa ốc Hoàng Quân, Đầu tư và Công nghiệp Tân Tạo, Tập đoàn Mai Linh. Trường hợp mới nhất là Xi măng Hà Tiên 1 (HT1).Nghị quyết Đại hội cổ đông bất thường của HT1 đã thông qua việc phát hành 120 triệu cổ phiếu bằng mệnh giá để cấn trừ nợ cho Tổng Công ty Công nghiệp Xi măng Việt Nam (Vicem). Việc HT1 phát hành cổ phiếu cho Vicem được cho là cách duy nhất để giúp Công ty giảm áp lực chi phí tài chính, vốn là lý do khiến hoạt động kinh doanh của HT1 sa sút trong 4-5 năm trở lại đây. Các phương án phát hành của HT1 trước thời điểm đó là phát hành thêm từ thặng dư hoặc lợi nhuận lũy kế, chào bán cho cổ đông hiện hữu và đối tác chiến lược, chuyển nợ thành vốn chủ sở hữu.

Hai phương án đầu của HT1 hoàn toàn không khả thi do vốn chủ sở hữu thấp hơn vốn điều lệ, các khoản thặng dư và lợi nhuận giữ lại không đáng kể. Thậm chí, nếu Công ty muốn phát hành từ các nguồn trên thì cũng không thể thực hiện được, bởi giá cổ phiếu HT1 trên sàn hiện tại chỉ khoảng 5.000 đồng/cổ phiếu. Nếu phát hành dưới mệnh giá thì sẽ không được Ủy ban Chứng khoán Nhà nước phê duyệt. Còn nếu phát hành bằng mệnh giá, thặng dư không đủ bù đắp khoản chênh lệch giá phát hành này.

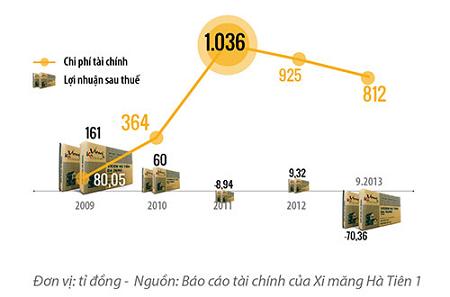

Chi phí tài chính tăng mạnh, khiến lợi nhuận của Xi măng Hà Tiên 1 bị bào mòn

Vicem, với tư cách là công ty mẹ nắm giữ 67,38%, đã phải vào cuộc giúp HT1, bởi khả năng trả nợ của HT1 ngày một kém đi trong khi khoản nợ với Vicem lại sắp đến kỳ đáo hạn. Theo báo cáo của Công ty Chứng khoán Bảo Việt (BVS), nợ ngắn hạn của HT1 ngày càng tăng trong khi nguồn tài sản ngắn hạn thì theo chiều ngược lại. Mặc dù việc mất khả năng trả nợ chưa đến mức báo động nhưng sẽ nguy hiểm nếu tình hình kinh doanh của HT1 không được cải thiện.

Trên thực tế, HT1 đang gặp nhiều khó khăn. Công ty vẫn có tăng trưởng doanh thu qua các năm nhưng lợi nhuận đã giảm rất nhanh do chi phí tài chính tăng mạnh. Theo BVS, dư nợ vay của HT1 đã tăng đến 9 lần trong 5 năm trở lại đây, từ 1.001 tỉ đồng năm 2007 lên 8.920 tỉ đồng vào năm 2012.

Với phương thức phát hành cổ phiếu cấn trừ nợ nói ở trên, khoản nợ sẽ được chuyển thành vốn chủ sở hữu. HT1 sẽ xóa được khoản nợ 1.200 tỉ đồng. Cùng với đó, vốn điều lệ tăng từ 1.980 tỉ đồng lên 3.180 tỉ đồng và Vicem sẽ không còn khoản phải thu dây dưa 1.200 tỉ đồng.

Phương thức này mang lại lợi ích cho cả đôi bên với một bảng cân đối kế toán đẹp hơn rất nhiều. HT1 sẽ đỡ được một khoản đáng kể chi phí lãi vay, trong khi Vicem cũng không phải trích lập dự phòng một khoản phải thu khó đòi.

Tuy nhiên, rủi ro đối với các bên nhận nợ bằng cổ phiếu là khi chấp nhận chuyển nợ thành vốn chủ sở hữu, đồng nghĩa với việc trở thành một nhà đầu tư mạo hiểm. Họ có thể mất trắng hoặc hao hụt tài sản nếu công ty vẫn tiếp tục kinh doanh thua lỗ. Vì vậy, một số chủ nợ có thể không mấy mặn mà với phương thức cấn nợ bằng cổ phiếu.

Với tư cách chủ nợ, nếu doanh nghiệp phá sản, họ là những người được ưu tiên trong việc phân chia tài sản. Trong khi đó, nếu nhận cổ phiếu cấn trừ nợ thì nợ sẽ trở thành vốn cổ phần và từ đó họ sẽ tham gia quản lý công ty với trách nhiệm là cổ đông.

Dẫu sao, không phải doanh nghiệp nào nợ nần cũng đều đi đến phá sản. Ưu điểm của hình thức lưu chuyển nợ là có thể giúp đỡ công ty có cơ hội tái cấu trúc hoạt động. Nhiều doanh nghiệp hoàn toàn có khả năng tăng trưởng trở lại nhờ vào vị thế xây dựng được từ trước đó và họ xứng đáng có được cơ hội quý giá này.

Trường hợp của Công ty Thủy sản Bình An (Bianfishco) là một ví dụ. Sau quá trình tái cơ cấu nhờ chuyển nợ thành vốn cổ phần cho Ngân hàng SHB, Bianfishco đã loại bỏ được nguy cơ phá sản và hoạt động đã dần ổn định trở lại. Trong 4 tháng cuối năm 2012, Bianfishco đã có lãi dù không nhiều (1,1 tỉ đồng). So với con số lỗ khổng lồ của 8 tháng đầu năm (856 tỉ đồng), đây là một kết quả đáng khích lệ. Bianfishco đặt mục tiêu đạt 1.385 tỉ đồng doanh thu và 34,9 tỉ đồng lợi nhuận cho cả năm 2013.

Theo Nhipcaudautu (QT)

Ý kiến của bạn

Tin liên quan

- Năm 2014 Viglacera phấn đấu đạt lợi nhuận trước thuế 180 tỷ đồng, tăng 13% so với năm 2013 (28/10/2013)

- Tổng công ty công nghiệp xi măng Việt Nam (VICEM): Lường khó khăn, đón cơ hội (25/10/2013)

- Tập đoàn Hòa Phát ước tính lợi nhuận 9 tháng đạt 1.520 tỷ đồng, vượt 27% kế hoạch năm (21/10/2013)

- Vicem gia tăng thị phần (17/10/2013)

- Thép Việt Ý báo lỗ hơn 10 tỷ đồng 9 tháng, tồn kho nguyên vật liệu tăng vọt (17/10/2013)

- Xi măng Thái Bình thay đổi Tổng giám đốc (15/10/2013)

- Xi măng Vicem Bút Sơn: thương hiệu của chất lượng (15/10/2013)

- Luật sư và doanh nghiệp: Sức mạnh cộng hưởng (12/10/2013)

- Luật sư và doanh nghiệp: Sức mạnh cộng hưởng (12/10/2013)

- Dự án tỷ đô chờ chủ mới (11/10/2013)