Sitemap

Sitemap Thành viên

Thành viên

Tin trong nước

Cơ hội và thách thức của ngành thép 2011

09/05/2011 - 09:22 SA

Việt Nam đang trong giai đoạn đẩy mạnh đầu tư xây dựng, phát triển cơ sở hạ tầng. Điều này đem lại cơ hội phát triển cho các doanh nghiệp ngành thép. Từ năm 2001 đến nay, sản lượng tiêu thụ thép của Việt Nam tăng trưởng trung bình 15,18%/năm. Theo ước tính của Bộ Công thương, sản lượng tiêu thụ thép sẽ tiếp tục tăng trưởng khoảng 15 - 20%/năm trong những năm tới.

Các doanh nghiệp thép Việt Nam đã có một giai đoạn tăng trưởng mạnh, không chỉ về chiều rộng, mà cả về chiều sâu. Từ việc nhập khẩu gần như hoàn toàn nguồn phôi thép, các doanh nghiệp thép lớn đã đầu tư mạnh mẽ vào việc sản xuất phân đoạn đầu vào. Cụ thể, 4 công ty lớn nhất thuộc Hiệp hội Thép Việt Nam là CTCP Gang thép Thái Nguyên (TIS - sàn UPCoM), CTCP Thép Miền Nam, Tập đoàn Hòa Phát (HPG - sàn HOSE) và Pomina (POM - sàn HOSE) đã và đang đầu tư các nhà máy luyện phôi, với tổng công suất lên đến 4,5 triệu tấn. Ước tính, đến năm 2016, riêng 4 công ty trên sẽ đáp ứng khoảng 50% tổng nhu cầu phôi thép của cả nước.

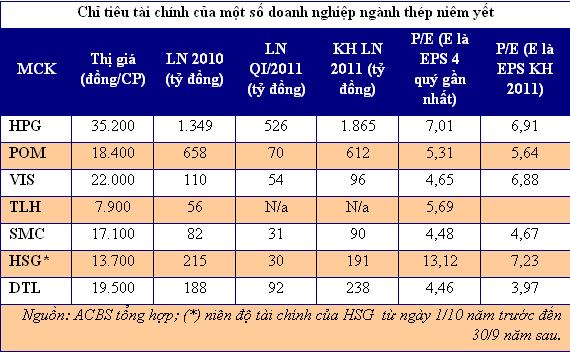

Một số cổ phiếu niêm yết ngành thép hiện tại có tình hình tài chính ổn định, khả năng sinh lợi cao và có mức P/E hấp dẫn để đầu tư.

Tuy nhiên, ngành thép cũng phải đối mặt với một số khó khăn chính như sau:

Chi phí lãi vay tăng cao ảnh hưởng lớn đến các doanh nghiệp trong ngành, do phần lớn doanh nghiệp thép vay nợ ngắn hạn lớn để tài trợ hàng tồn kho. Với mức lãi suất lên đến trên 20%/năm như hiện nay, lợi nhuận các doanh nghiệp ngành thép sẽ bị ảnh hưởng đáng kể.

Giá phôi thép thế giới tăng hơn 50% so với năm 2010 và việc điều chỉnh tỷ giá hồi đầu năm ảnh hưởng lớn đến chi phí đầu vào của các doanh nghiệp trong ngành, do phần lớn nguyên liệu đầu vào vẫn phải nhập khẩu.

Nguồn cung tăng cao do các dự án cán thép mới đi vào hoạt động, khiến việc tiêu thụ thép bắt đầu khó khăn. Ngoài ra, việc hạn chế đầu tư công trong năm 2011 cũng sẽ ảnh hưởng đáng kể đến nhu cầu thép nói chung.

Với tình hình như trên, lợi thế thuộc về các doanh nghiệp có quy mô lớn, chủ động được nguyên liệu đầu vào (chủ yếu là phôi thép), có kênh phân phối hiệu quả và có tiềm lực tài chính mạnh. Trong khi đó, những doanh nghiệp chỉ tập trung vào phân đoạn cán và sản xuất thành phẩm có thể gặp khó khăn do biến động nguyên liệu đầu vào.

Trong số các doanh nghiệp ngành thép niêm yết, HPG và POM là hai doanh nghiệp có quy mô lớn và đầu tư mạnh vào phân đoạn đầu vào. Tuy nhiên, cổ phiếu POM có thanh khoản khá thấp. Do vậy, chúng tôi đánh giá HPG là cổ phiếu phù hợp để xem xét đầu tư trong giai đoạn hiện tại.

Các doanh nghiệp thép Việt Nam đã có một giai đoạn tăng trưởng mạnh, không chỉ về chiều rộng, mà cả về chiều sâu. Từ việc nhập khẩu gần như hoàn toàn nguồn phôi thép, các doanh nghiệp thép lớn đã đầu tư mạnh mẽ vào việc sản xuất phân đoạn đầu vào. Cụ thể, 4 công ty lớn nhất thuộc Hiệp hội Thép Việt Nam là CTCP Gang thép Thái Nguyên (TIS - sàn UPCoM), CTCP Thép Miền Nam, Tập đoàn Hòa Phát (HPG - sàn HOSE) và Pomina (POM - sàn HOSE) đã và đang đầu tư các nhà máy luyện phôi, với tổng công suất lên đến 4,5 triệu tấn. Ước tính, đến năm 2016, riêng 4 công ty trên sẽ đáp ứng khoảng 50% tổng nhu cầu phôi thép của cả nước.

Một số cổ phiếu niêm yết ngành thép hiện tại có tình hình tài chính ổn định, khả năng sinh lợi cao và có mức P/E hấp dẫn để đầu tư.

Tuy nhiên, ngành thép cũng phải đối mặt với một số khó khăn chính như sau:

Chi phí lãi vay tăng cao ảnh hưởng lớn đến các doanh nghiệp trong ngành, do phần lớn doanh nghiệp thép vay nợ ngắn hạn lớn để tài trợ hàng tồn kho. Với mức lãi suất lên đến trên 20%/năm như hiện nay, lợi nhuận các doanh nghiệp ngành thép sẽ bị ảnh hưởng đáng kể.

Giá phôi thép thế giới tăng hơn 50% so với năm 2010 và việc điều chỉnh tỷ giá hồi đầu năm ảnh hưởng lớn đến chi phí đầu vào của các doanh nghiệp trong ngành, do phần lớn nguyên liệu đầu vào vẫn phải nhập khẩu.

Nguồn cung tăng cao do các dự án cán thép mới đi vào hoạt động, khiến việc tiêu thụ thép bắt đầu khó khăn. Ngoài ra, việc hạn chế đầu tư công trong năm 2011 cũng sẽ ảnh hưởng đáng kể đến nhu cầu thép nói chung.

Với tình hình như trên, lợi thế thuộc về các doanh nghiệp có quy mô lớn, chủ động được nguyên liệu đầu vào (chủ yếu là phôi thép), có kênh phân phối hiệu quả và có tiềm lực tài chính mạnh. Trong khi đó, những doanh nghiệp chỉ tập trung vào phân đoạn cán và sản xuất thành phẩm có thể gặp khó khăn do biến động nguyên liệu đầu vào.

Trong số các doanh nghiệp ngành thép niêm yết, HPG và POM là hai doanh nghiệp có quy mô lớn và đầu tư mạnh vào phân đoạn đầu vào. Tuy nhiên, cổ phiếu POM có thanh khoản khá thấp. Do vậy, chúng tôi đánh giá HPG là cổ phiếu phù hợp để xem xét đầu tư trong giai đoạn hiện tại.

PT_Theo ĐTCK-online

Ý kiến của bạn

Tin liên quan

- Công ty Xi măng Bỉm Sơn được Bộ Xây dựng tặng cờ “Đơn vị Dẫn đầu phong trào thi đua năm 2010 (05/05/2011)

- Petrolimex: Không lo thiếu xăng dầu đến hết quý 2 (05/05/2011)

- Đảm bảo cung ứng đủ xăng dầu trong nước (05/05/2011)

- Thép Hòa Phát tiêu thụ 70.000 tấn trong tháng 4 (04/05/2011)

- Việt Nam sẽ quản lý chặt hơn các dự án thép mới (04/05/2011)

- Ngói mầu Secoin sang Mỹ (03/05/2011)

- Từ 1/5, bắt đầu thực thi nhiều chính sách quan trọng (03/05/2011)

- TCTy Vinaconex: Sẽ tăng vốn điều lệ lên 5.000 tỷ đồng (29/04/2011)

- Phân khúc chung cư HN: Cạnh tranh quyết liệt (28/04/2011)

- Thái Nguyên xây dựng quy hoạch phát triển ngành sản xuất VLXD (27/04/2011)