Sitemap

Sitemap Thành viên

Thành viên

Chuyên đề vật liệu xây dựng

Môi trường kinh doanh và cạnh tranh trong ngành xi măng

24/11/2020 - 10:33 SA

I. Môi trường kinh doanh

1. Cơ quan và Hiệp hội tham gia quản lý ngành xi măng trong nước

• Bộ Xây dựng -

• Bộ Tài nguyên & Môi Trường -

• Bộ Tài chính – Cục quản lý giá -

• Hiệp hội Xi măng Việt Nam (VNCA) -

• Tổng Công ty Xi măng Việt Nam (VICEM) -

2. Một số văn bản pháp lý và quy định quan trọng đối với ngành xi măng

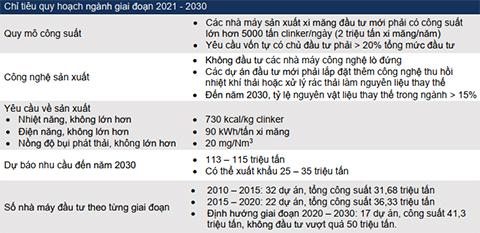

Quyết định 1488/QĐ-TTg & 1266/QĐ-TTg là các quyết định về quy hoạch phát triển tổng thể ngành xi măng và vật liệu xây dựng trong nước đến năm 2030 được Thủ tướng Chính phủ phê duyệt với ba nội dung chính:

• Tập trung nguồn lực để phát triển bền vững ngành xi măng đáp ứng nhu cầu tiêu dùng trong nước và chỉ tham gia xuất khẩu với mục tiêu 20% - 30% sản lượng sản xuất trong nước.

• Các dự án xi măng mới phải có công suất lò nung từ 5.000 tấn clinker/ngày trở lên (khoảng 2 triệu tấn xi măng/năm), phải đầu tư hệ thống thiết bị tận dụng nhiệt khí thải để phát điện và khuyến khích đầu tư các dây chuyền sản xuất xi măng sử dụng chất thải công nghiệp và rác thải làm nguyên vật liệu thay thế.

• Các ngân hàng thương mại chỉ xem xét thu xếp vốn cho các dự án xi măng nằm trong quy hoạch được duyệt với yêu cầu vốn của chủ đầu tư phải đáp ứng 20% tổng mức đầu tư của dự án.

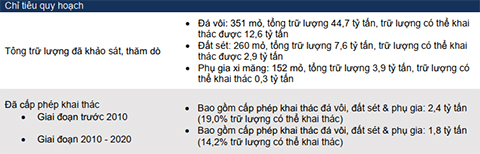

Quyết định 105/2008/QĐ-TTg là quyết định về quy hoạch thăm dò, khai thác và sử dụng khoảng sản làm xi măng trong nước được Thủ tướng chính phủ phê duyệt dựa trên kế hoạch Bộ Xây dựng đề ra với các điểm chính:

• Thăm dò các mỏ cần thực hiện khảo sát từ 5 - 10 năm trước khi dự án đầu tư xi măng được triển khai. Dự án xi măng chỉ được tiến hành sau khi hoàn thành tìm kiếm mỏ nguyên liệu trong khu vực có trữ lượng đáp ứng ít nhất 20 - 25 năm sản xuất liên tục theo thiết kế của nhà máy.

• Ưu tiên thăm dò những mỏ khoáng sản trong vùng được quy hoạch phát triển xi măng hoặc vùng lân cận các nhà máy xi măng, những vùng nguyên liệu sản xuất xi măng có điều kiện khai thác thuận lợi, không tác động đến môi trường hoặc khu vực dân cư xung quanh.

Bên cạnh đó, Thông tư 36/2015/TT-BTNMT về quy định quản lý chất thải nguy hại cũng là văn bản đáng chú ý đang được xem xét sửa đổi để hỗ trợ các hoạt động xử lý chất thải, rác thải và thúc đẩy sử dụng các nguyên vật liệu thay thế trong công nghiệp, trong đó có các nội dung chính:

• Quy định về chất thải nguy hại cần được cấp phép sử dụng và điều kiện sử dụng đối với mỗi loại chất thải, phế thải công nghiệp và sinh hoạt.

• Các doanh nghiệp sử dụng các loại chất thải thuộc danh mục chất thải nguy hại như tro xỉ, bùn thải, rác thải sẽ phải đăng ký thẩm định năng lực xử lý chất thải, phải thực hiện đầu tư dây chuyền xử lý, kho chứa, các phương tiện vận chuyển chất thải chuyên dụng và kê khai danh mục chất thải sử dụng thường xuyên.

• Doanh nghiệp sử dụng chất thải cũng phải lập phương án bảo vệ môi trường khi xử lý chất thải, cũng như thực hiện nộp các khoản thuế phí thường xuyên liên quan tới từng loại chất thải sử dụng.

3. Một số loại thuế, phí đặc thù trong ngành xi măng

Do đặc thù ngành xi măng có mức độ thâm dụng tài nguyên lớn, cũng như là ngành có tác động ô nhiễm đáng kể tới môi trường, chính phủ đã tăng cường quản lý các doanh nghiệp trong ngành bằng các chính sách thuế phí đặc thù cho hoạt động sản xuất và khai thác xi măng, bao gồm:

• Phí cấp quyền khai thác khoáng sản: Là phí phải trả cho Bộ Tài nguyên & Môi trường khi doanh nghiệp tiến hành xin giấy phép khai thác tại các mỏ nguyên liệu mới. Chính sách phí này được ban hành lần đầu năm 2013 trong Nghị định 203/2013/NĐ-CP và được sửa đổi chi tiết hơn vào năm 2019 trong Nghị định 67/2019/NĐ-CP với quy định cụ thể về mức phí cho từng loại tài nguyên sản xuất xi măng.

• Phí bảo vệ môi trường: Là loại phí đánh vào hai yếu tố trong hoạt động khai thác khoáng sản gồm (1) phí môi trường đối với mỗi mét khối đất đá bốc xúc và (2) phí sử dụng tài nguyên thiên nhiên theo loại tài nguyên khai thác. Chính sách phí này mới được ban hành năm 2016 trong Nghị định 164/2016/NĐ-CP.

• Thuế tài nguyên: Thuế tài nguyên sẽ tính trực tiếp dựa trên % giá trị của tài nguyên khai thác trong năm theo biểu thuế nêu trong Luật thuế tài nguyên số 45/2009/QH12. Trong giai đoạn 10 năm gần nhất (2010 - 2019), thuế tài nguyên đã được điều chỉnh tăng 2 lần từ mức 5% (năm 2010) lên mức 10% (năm 2019).

• Phí cải tạo và phục hồi môi trường (phí hoàn nguyên): Là khoản phí mà các doanh nghiệp khai thác khoáng sản phải nộp cho địa phương để đảm bảo phục hồi lại môi trường xung quanh sau khi dừng khai thác. Đây là chính sách phí được ban hành năm 2005 trong Luật Bảo vệ môi trường số 52/2005/QH11 và sau đó được hướng dẫn chi tiết hơn về cách tính trong Thông tư 38/2015/TT-BTNMT.

Ngoài ra, còn một số loại thuế phí khác trong ngành đối với hoạt động xuất khẩu xi măng như: thuế xuất khẩu (hiện ở mức 0% theo Nghị định số 146/2017/NĐ-CP, sửa đổi Nghị định 100/2016/NĐ-CP), thuế giá trị gia tăng (hiện ở mức 0% từ năm 2015, theo nghị định 12/2015/NĐ-CP, sửa đổi Luật thuế GTGT số 13/2008/QH12).

Có thể thấy, ngành xi măng chịu ảnh hưởng đáng kể từ sự điều tiết của chính phủ, do đó các văn bản pháp lý trong ngành đóng vai trò quan trọng để định hình sự phát triển của ngành xi măng trong giai đoạn tới.

II. Môi trường cạnh tranh

Chúng tôi sử dụng mô hình 05 áp lực cạnh tranh - Michael Porter để làm rõ mức độ cạnh tranh trong ngành xi măng Việt Nam qua các yếu tố như sau:

1. Cơ quan và Hiệp hội tham gia quản lý ngành xi măng trong nước

• Bộ Xây dựng -

• Bộ Tài nguyên & Môi Trường -

• Bộ Tài chính – Cục quản lý giá -

• Hiệp hội Xi măng Việt Nam (VNCA) -

• Tổng Công ty Xi măng Việt Nam (VICEM) -

2. Một số văn bản pháp lý và quy định quan trọng đối với ngành xi măng

Quyết định 1488/QĐ-TTg & 1266/QĐ-TTg là các quyết định về quy hoạch phát triển tổng thể ngành xi măng và vật liệu xây dựng trong nước đến năm 2030 được Thủ tướng Chính phủ phê duyệt với ba nội dung chính:

• Tập trung nguồn lực để phát triển bền vững ngành xi măng đáp ứng nhu cầu tiêu dùng trong nước và chỉ tham gia xuất khẩu với mục tiêu 20% - 30% sản lượng sản xuất trong nước.

• Các dự án xi măng mới phải có công suất lò nung từ 5.000 tấn clinker/ngày trở lên (khoảng 2 triệu tấn xi măng/năm), phải đầu tư hệ thống thiết bị tận dụng nhiệt khí thải để phát điện và khuyến khích đầu tư các dây chuyền sản xuất xi măng sử dụng chất thải công nghiệp và rác thải làm nguyên vật liệu thay thế.

• Các ngân hàng thương mại chỉ xem xét thu xếp vốn cho các dự án xi măng nằm trong quy hoạch được duyệt với yêu cầu vốn của chủ đầu tư phải đáp ứng 20% tổng mức đầu tư của dự án.

Quyết định 105/2008/QĐ-TTg là quyết định về quy hoạch thăm dò, khai thác và sử dụng khoảng sản làm xi măng trong nước được Thủ tướng chính phủ phê duyệt dựa trên kế hoạch Bộ Xây dựng đề ra với các điểm chính:

• Thăm dò các mỏ cần thực hiện khảo sát từ 5 - 10 năm trước khi dự án đầu tư xi măng được triển khai. Dự án xi măng chỉ được tiến hành sau khi hoàn thành tìm kiếm mỏ nguyên liệu trong khu vực có trữ lượng đáp ứng ít nhất 20 - 25 năm sản xuất liên tục theo thiết kế của nhà máy.

• Ưu tiên thăm dò những mỏ khoáng sản trong vùng được quy hoạch phát triển xi măng hoặc vùng lân cận các nhà máy xi măng, những vùng nguyên liệu sản xuất xi măng có điều kiện khai thác thuận lợi, không tác động đến môi trường hoặc khu vực dân cư xung quanh.

Chi tiết quy hoạch ngành xi măng theo quyết định 1488/QĐ-TTg & 1266/QĐ-TTg

Chi tiết quy hoạch khoáng sản cho ngành xi măng theo quyết định 105/2008/QĐ-TTg

Bên cạnh đó, Thông tư 36/2015/TT-BTNMT về quy định quản lý chất thải nguy hại cũng là văn bản đáng chú ý đang được xem xét sửa đổi để hỗ trợ các hoạt động xử lý chất thải, rác thải và thúc đẩy sử dụng các nguyên vật liệu thay thế trong công nghiệp, trong đó có các nội dung chính:

• Quy định về chất thải nguy hại cần được cấp phép sử dụng và điều kiện sử dụng đối với mỗi loại chất thải, phế thải công nghiệp và sinh hoạt.

• Các doanh nghiệp sử dụng các loại chất thải thuộc danh mục chất thải nguy hại như tro xỉ, bùn thải, rác thải sẽ phải đăng ký thẩm định năng lực xử lý chất thải, phải thực hiện đầu tư dây chuyền xử lý, kho chứa, các phương tiện vận chuyển chất thải chuyên dụng và kê khai danh mục chất thải sử dụng thường xuyên.

• Doanh nghiệp sử dụng chất thải cũng phải lập phương án bảo vệ môi trường khi xử lý chất thải, cũng như thực hiện nộp các khoản thuế phí thường xuyên liên quan tới từng loại chất thải sử dụng.

3. Một số loại thuế, phí đặc thù trong ngành xi măng

Do đặc thù ngành xi măng có mức độ thâm dụng tài nguyên lớn, cũng như là ngành có tác động ô nhiễm đáng kể tới môi trường, chính phủ đã tăng cường quản lý các doanh nghiệp trong ngành bằng các chính sách thuế phí đặc thù cho hoạt động sản xuất và khai thác xi măng, bao gồm:

• Phí cấp quyền khai thác khoáng sản: Là phí phải trả cho Bộ Tài nguyên & Môi trường khi doanh nghiệp tiến hành xin giấy phép khai thác tại các mỏ nguyên liệu mới. Chính sách phí này được ban hành lần đầu năm 2013 trong Nghị định 203/2013/NĐ-CP và được sửa đổi chi tiết hơn vào năm 2019 trong Nghị định 67/2019/NĐ-CP với quy định cụ thể về mức phí cho từng loại tài nguyên sản xuất xi măng.

• Phí bảo vệ môi trường: Là loại phí đánh vào hai yếu tố trong hoạt động khai thác khoáng sản gồm (1) phí môi trường đối với mỗi mét khối đất đá bốc xúc và (2) phí sử dụng tài nguyên thiên nhiên theo loại tài nguyên khai thác. Chính sách phí này mới được ban hành năm 2016 trong Nghị định 164/2016/NĐ-CP.

• Thuế tài nguyên: Thuế tài nguyên sẽ tính trực tiếp dựa trên % giá trị của tài nguyên khai thác trong năm theo biểu thuế nêu trong Luật thuế tài nguyên số 45/2009/QH12. Trong giai đoạn 10 năm gần nhất (2010 - 2019), thuế tài nguyên đã được điều chỉnh tăng 2 lần từ mức 5% (năm 2010) lên mức 10% (năm 2019).

• Phí cải tạo và phục hồi môi trường (phí hoàn nguyên): Là khoản phí mà các doanh nghiệp khai thác khoáng sản phải nộp cho địa phương để đảm bảo phục hồi lại môi trường xung quanh sau khi dừng khai thác. Đây là chính sách phí được ban hành năm 2005 trong Luật Bảo vệ môi trường số 52/2005/QH11 và sau đó được hướng dẫn chi tiết hơn về cách tính trong Thông tư 38/2015/TT-BTNMT.

Ngoài ra, còn một số loại thuế phí khác trong ngành đối với hoạt động xuất khẩu xi măng như: thuế xuất khẩu (hiện ở mức 0% theo Nghị định số 146/2017/NĐ-CP, sửa đổi Nghị định 100/2016/NĐ-CP), thuế giá trị gia tăng (hiện ở mức 0% từ năm 2015, theo nghị định 12/2015/NĐ-CP, sửa đổi Luật thuế GTGT số 13/2008/QH12).

Có thể thấy, ngành xi măng chịu ảnh hưởng đáng kể từ sự điều tiết của chính phủ, do đó các văn bản pháp lý trong ngành đóng vai trò quan trọng để định hình sự phát triển của ngành xi măng trong giai đoạn tới.

II. Môi trường cạnh tranh

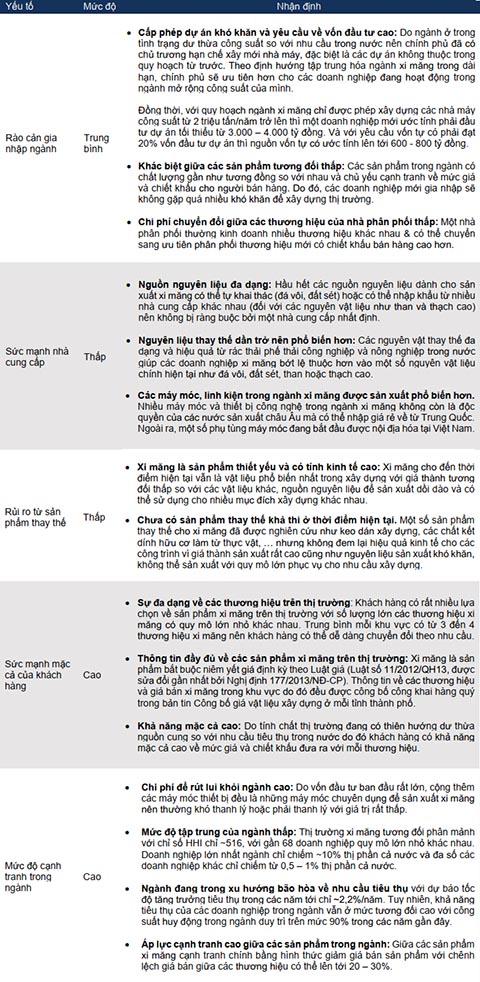

Chúng tôi sử dụng mô hình 05 áp lực cạnh tranh - Michael Porter để làm rõ mức độ cạnh tranh trong ngành xi măng Việt Nam qua các yếu tố như sau:

Mô hình 5 áp lực cạnh tranh Porter đối với ngành xi măng

(Trích dẫn từ Báo cáo ngành xi măng tháng 09/2020 của CTCP Chứng khoán FPT)

ximang.vn

ximang.vn

Ý kiến của bạn

Tin liên quan

- Vai trò của cơ chế, chính sách Nhà nước trong tiến trình phát triển xi măng (06/11/2020)

- Tìm hiểu chuỗi giá trị sản xuất ngành xi măng (P2) (27/10/2020)

- Tìm hiểu chuỗi giá trị sản xuất ngành xi măng (P1) (16/10/2020)

- Lịch sử hình thành ngành xi măng Thế giới (14/10/2020)

- Một số thuật ngữ tiếng Anh chuyên ngành xi măng - bê tông (07/10/2020)

- Nguyên nhiên liệu cho sản xuất VLXD ở đồng bằng sông Cửu Long (28/09/2020)

- Tăng cường sử dụng các chất thải làm nguyên, nhiên liệu thay thế trong sản xuất VLXD (P2) (28/08/2020)

- Tăng cường sử dụng các chất thải làm nguyên, nhiên liệu thay thế trong sản xuất VLXD (P1) (26/08/2020)

- Giải pháp quản lý, chế biến và sử dụng xỉ gang, xỉ thép ở Việt Nam (12/02/2020)

- 3 vấn đề lớn của ngành xi măng Việt Nam (11/07/2018)