Sitemap

Sitemap Thành viên

Thành viên

Doanh nghiệp

Doanh nghiệp ngành điện năm 2013

22/02/2014 - 11:34 SA

Trên 3 sàn giao dịch HOSE, HNX và UPCOM hiện nay có khoảng 15 mã cổ phiếu thủy điện, nhiệt điện đang được giao dịch. Tuy nhiên, ngoại trừ CTCP Nhiệt điện Phả Lại (PPC), CTCP thủy điện Vĩnh Sơn sông Hinh (VSH) và CTCP Nhiệt điện Bà Rịa (BTP) được giao dịch sôi động thì các cổ phiếu điện đều có thanh khoản thấp. Ngoài ra, trong 10 phiên gần đây xuất hiện thêm CTCP Thủy điện Sông Ba (SBA) có KLGD bình quân trên 100.000 đơn vị/phiên.

Trong năm 2013, những cổ phiếu nói trên cũng đã cho thấy một mức tăng trưởng đáng mơ ước. So sánh với giá đóng cửa cuối năm 2013 với năm 2012 thì giá của PPC tăng 109%, BTP tăng 127% và VSH tăng 42%. PPC và BTP lọt vào nhóm cổ phiếu tăng trưởng mạnh nhất năm 2013.

Câu chuyện không mới về việc tính bằng giá điện tạm tính với EVN

Theo thông báo của PPC trong BCTC 2013, hiện tại giá bán điện năm 2013 của Công ty mẹ chưa được PPC và Công ty mua bán điện ký hợp đồng chính thức. Vì vậy doanh thu bán điện của công ty mẹ được tính theo giá bán điện tạm tính. VSH cũng trong hoàn cảnh tương tự khi vẫn tạm tính giá điện bằng 62% của giá năm 2009, tương đương 349 đồng/KWh.

Riêng với BTP, công ty cho biết đã đàm phán xong giá điện năm 2013 và đang chờ Nghị quyết HĐTV EVN. Do đó, doanh thu tiền điện năm 2013 công ty tạm quyết toán tiền điện theo giá của Biên bản đàm phán giá điện giữa BTP và EVN ngày 12/12/2013. Sau nghị quyết, nếu có chênh lệch, BTP sẽ điều chỉnh sau kiểm toán.

EVN thoái vốn liên tục

Ngày 17/09, EVN đã thoái hết 36.341.500 cổ phiếu TMP của Thủy điện Thác Mơ (tương đương tỷ lệ 51,9% vốn điều lệ) cho Tổng công ty Phát điện 2 (Genco2).

Tháng 10, EVN bán toàn bộ 48.123.557 cổ phiếu BTP, tương đương tỷ lệ sở hữu 79,6% vốn điều lệ cho Tổng công ty Phát điện 3 (Genco3).

Đến tháng 11, EVN chuyển nhượng thành công hơn 166 triệu cổ phiếu PPC tương ứng 51% vốn cho Genco2. Ngày 12/12, EVN chuyển giao hơn 63 triệu cổ phiếu VSH của Thủy điện Vĩnh Sơn - Sông Hinh (30,6% vốn) và hơn 19 triệu cổ phiếu TBC của Thủy điện Thác Bà (30% vốn) cho Genco3.

Các công ty như Genco 2, Genco 3 đều là những công ty con do EVN nắm giữ 100% vốn điều lệ, được thành lập trong vòng 1 năm trở lại đây.

Bên cạnh EVN, một công ty con khác của EVN là Công ty Tài chính Cổ phần Điện lực (EVN Finance) cũng thoái vốn tại một số công ty đang niêm yết như TBC, TMP. Ngày 11/07 EVN Finance đã bán 2 triệu cổ phiếu TBC, giảm tỷ lệ nắm giữ xuống còn 3,1%. Ngày 26/08, EVN Finance đã bán thỏa thuận hết hơn 16 triệu cổ phiếu TMP, tương đương 23% vốn.

Nhưng trên hết là kết quả kinh doanh khả quan của năm 2013

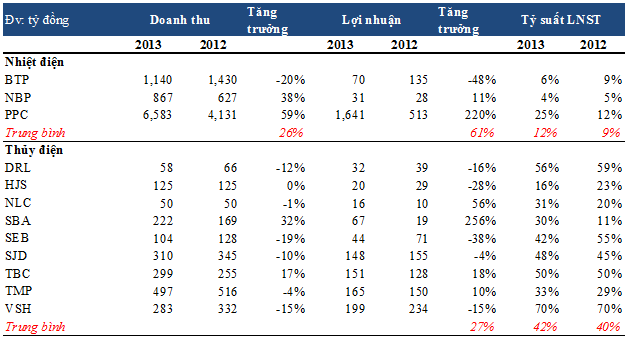

Năm 2013, doanh thu của các DN thủy điện đa số đều giảm nhưng lợi nhuận tăng khá mạnh với mức trung bình 26,5%. Trong 3 DN nhiệt điện, chỉ có BTP có doanh thu giảm. Tăng trưởng doanh thu của các DN nhiệt điện bình quân là 25,8%, về lợi nhuận là 60,8%, đứng đầu là PPC.

Đồng thời, như lịch sử xưa nay vẫn cho thấy, các doanh nghiệp thủy điện có tỷ suất lợi nhuận trước thuế/doanh thu cao hơn hẳn so với các doanh nghiệp nhiệt điện với mức trung bình là 42%.

(Bảng tóm tắt đã loại mã TIC do doanh thu và lợi nhuận chủ yếu đến từ hoạt động tài chính)

Cùng điểm qua kết quả kinh doanh của một số doanh nghiệp, hầu hết các DN đều hoàn thành vượt kế hoạch song DN đầu đàn là VSH thì không.

Riêng quý 4/2013, Công ty Cổ phần Thủy điện Vĩnh Sơn – Sông Hinh (VSH) đạt gần 98 tỷ đồng doanh thu thuần, tăng 20% so với cùng kỳ. Doanh thu thuần cả năm giảm 15% còn 283 tỷ đồng. Nguồn thu tài chính giảm mạnh 62%, chỉ còn hơn 11 tỷ đồng. LNST cả năm gần 200 tỷ đồng, giảm 15% so với năm 2012.

Trong 6 tháng đầu năm, Công ty được nhận khoản doanh thu phí thuế tài nguyên môi trường của 2 năm 2011-2012 từ EVN. Đây là khoản phí mà VSH đã nộp và hạch toán vào chi phí nhưng chưa được tính vào giá bán điện.

Về phía CTCP Nhiệt điện Phả Lại (PPC), mặc dù doanh thu thuần và lãi gộp quý 4 đều tăng mạnh, lãi ròng quý 4 của PPC chỉ đạt 232 tỷ đồng, giảm 46% so với cùng kỳ 2012. Đóng góp đáng kể vào lợi nhuận quý 4/2013 tiếp tục là khoản chênh lệch doanh thu và chi phí hoạt động tài chính, đạt 383 tỷ đồng. Tuy nhiên, khoản chênh lệch này so với quý 4/2012 chỉ bằng một nửa (665 tỷ đồng) - nhờ công ty được hoàn nhập chi phí tài chính lên tới 434 tỷ đồng quý 4/2012.

Năm 2013, nhờ khoản lợi nhuận khổng lồ thu được trong 6 tháng đầu năm, PPC lãi ròng 1.631 tỷ đồng, hơn gấp 3 lần năm 2012, gấp 6 lần kế hoạch đề ra. Khoản lợi nhuận của PPC có được phần lớn đến từ việc đánh giá lại chênh lệch tỷ giá, cụ thể như sau:

Số dư nợ vay của công ty mẹ PPC theo hợp đồng vay dài hạn của EVN (Vay lại hợp đồng vay vốn của JBIC) đến thời điểm 31/12/2013 còn lại 26,92 tỷ JPY. Lợi nhuận từ chênh lệch tỷ giá tại thời điểm 31/12/2013 và 30/9/2013 là 395,5 tỷ đồng, thấp hơn quý 4/2012. Tuy nhiên, trong cả năm 2013, công ty mẹ có lãi từ hoạt động đánh giá lại chênh lệch tỷ giá là 1.136 tỷ đồng, cao hơn rất nhiều so với năm 2012 (104 tỷ đồng). Theo quy định, khoản lợi nhuận nghìn tỷ nói trên không được phân phối hoặc chia cổ tức cho các cổ đông.

CTCP Nhiệt điện Bà Rịa Vũng Tàu (BTP) có KQKD quý 4/2013 tương đối ảm đạm. Doanh thu thuần quý 4 chỉ đạt vỏn vẹn 87 tỷ đồng, trong khi cùng kỳ lên tới 514 tỷ đồng. Doanh thu sụt giảm, thậm chí thấp hơn chi phí giá vốn trong kỳ khiến công ty lỗ gộp 31,8 tỷ đồng.

Kết quả BTP lỗ ròng 10,2 tỷ đồng nhờ khoản doanh thu tài chính 47,7 tỷ đồng trong kỳ. Đóng góp chủ yếu vào nguồn doanh thu tài chính là lãi tiền gửi. Tính chung cả năm 2013, BTP lãi ròng 70,4 tỷ đồng, bằng hơn một nửa năm 2012.

Riêng tháng 12, việc tạm quyết toán tiền điện theo biên bản đàm phán ngày 12/12/2013 giữa BTP và EVN đã làm giảm doanh thu 38,4 tỷ đồng do giá công suất để tính giá điện năm 2013 theo biên bản đàm phán giá điện thấp hơn năm 2012.

Ngoài ra, theo thông tư 179, công ty đánh giá chênh lệch tỷ giá vốn vay có gốc ngoại tệ vào cuối quý. Khoản lỗ chênh lệch tỷ giá chưa thực hiện trong quý 4/2013 là 12,25 tỷ đồng.

CTCP Thủy điện Cần Đơn (SJD) công bố, doanh thu thuần quý IV/2013 tăng 24,4% và đạt 68,3 tỷ. Quý này SJD không có 26,6 tỷ hoàn nhập chi phí tài chính như quý IV/2012. Do đó mặc dù lợi nhuận gộp tăng mạnh nhưng lợi nhuận sau thuế của SJD chỉ được 18,4 tỷ - giảm 49,7% so với cùng kỳ năm 2012.

Năm 2013, doanh thu tăng 3,8% và giá vốn giảm 4,8% nhưng do sự tăng khá cao của các chi phí, đặc biệt là chi phí quản lý doanh nghiệp nên cuối cùng, SJD có mức lợi nhuận sau thuế là 159,9 tỷ đồng, tăng 3,2% so với năm 2012.

CTCP Sông Ba (SBA) cho biết, ngày 27/06/2013, Sông Ba được điều chỉnh tăng giá bán điện cho Nhà máy Thủy điện Krông H’năng, áp dụng từ ngày 01/01/2013 và tham gia thị trường phát điện cạnh tranh hiệu quả.

Doanh thu cả năm tăng 31,7% lên 222,1 tỷ. Giá vốn giảm mạnh chỉ còn 33,8% doanh thu. Với những yếu tố thuận lợi này, Sông Ba đã có một quý IV nói riêng và một năm 2013 nói chung vô cùng khả quan. Lợi nhuận sau thuế quý IV và cả năm lần lượt là 56,9 tỷ và 66,6 tỷ - tăng 519,2% và 256,4% so với cùng kỳ. Như vậy, EPS 2013 đạt 1.247 đồng.

Doanh thu thuần quý 4 của CTCP Thủy điện Nà Lơi (NLC) sụt giảm 10% nhưng nhờ biên lãi gộp cải thiện nên Thuỷ điện Nà Lơi vẫn đạt lợi nhuận 4,84 tỷ đồng trong quý 4, tăng 1% so với cùng kỳ. Luỹ kế cả năm 2013, NLC lãi 15,64 tỷ đồng, giảm 19% so với cùng kỳ.

Việc sáp nhập NLC vào SJD đã được ĐHCĐ thông qua hồi tháng 6/2013 nhưng đến nay việc sáp nhập vẫn chưa hoàn thành trong khi RHC (Thuỷ điện RyNinh) đã hoàn tất hoán đổi cổ phiếu sang SJD cũng trong kế hoạch sáp nhập đưa ra cùng thời điểm.

Doanh thu thuần quý 4/2013 của CTCP Thủy điện Thác Bà (TBC) đạt 72,2 tỷ đồng, tăng 8% so với cùng kỳ. Chi phí giá vốn và chi phí quản lý tăng, công ty lãi ròng 24,2 tỷ đồng quý 4, giảm 19,27% so với quý 4/2012.

Lũy kế cả năm, nhờ kết quả khả quan 9 tháng đầu năm, TBC lãi ròng 150,5 tỷ đồng, tăng 17,86% so với năm 2012.

Kỳ vọng gì cho năm 2014?

Năm 2013, khi hầu hết các ngành đều gặp khó thì ngành điện là một điểm sáng với kết quả kinh doanh như trên, mặc dù nhiều khi lợi nhuận đến từ những thuận lợi ngoài hoạt động sản xuất kinh doanh chính.

Có thể thấy, đối với các DN thủy điện có kết quả kinh doanh dựa vào thời tiết, còn các DN nhiệt điện cũng đã hết khả năng tăng sản lượng một cách đột biến, thì nhà đầu tư chỉ kỳ vọng vào giá điện đàm phán với EVN. Tuy nhiên, khi EVN vẫn còn kêu lỗ thì việc đàm phán này có vẻ vẫn chưa đến hồi kết thúc.

CFC - Tri thức trẻ

Ý kiến của bạn

Tin liên quan

- Khang Minh: Gạch xi măng cốt liệu chuyên nghiệp (26/01/2014)

- Năm 2013, nhiều doanh nghiệp xây lắp giao thông "bội thu" (25/01/2014)

- Vnsteel phấn đấu đạt 1.515 nghìn tấn thép trong năm 2014 (24/01/2014)

- Thép Nam Kim bất ngờ vượt kế hoạch lợi nhuận cả năm (22/01/2014)

- Tập đoàn Công Thanh tổ chức hội nghị tri ân khách hàng (21/01/2014)

- HMC thành lập liên doanh Công ty TNHH VNS-Daewo (17/01/2014)

- Viglacera chuẩn bị xây thêm nhà ở xã hội (15/01/2014)

- Năm 2014: TCT Thép Việt Nam tập trung ưu tiên các dự án trọng điểm (11/01/2014)

- Viglacera bán đấu giá gần 77 triệu cổ phiếu IPO (09/01/2014)

- Hàng chục doanh nghiệp thua lỗ lớn (08/01/2014)